Um pedido de pensão por morte bem montado costuma ser decidido com menos idas e vindas porque reduz as “exigências” (pedidos de documentos adicionais) do INSS. Em 2026, três regras objetivas seguem sendo decisivas na análise: prazo de 90 dias (em muitos casos) para pedir e receber desde o óbito, cota familiar de 50% + 10% por dependente no cálculo, e a tabela de duração que pode ir de 3 anos até vitalícia conforme a idade do dependente.

Se você já tentou dar entrada e ficou travado em exigência, sabe como isso desgasta: cada documento faltante vira mais tempo sem renda, principalmente para famílias em Goiânia-GO e interior, onde nem sempre é fácil “achar papel antigo” ou regularizar certidões rápido.

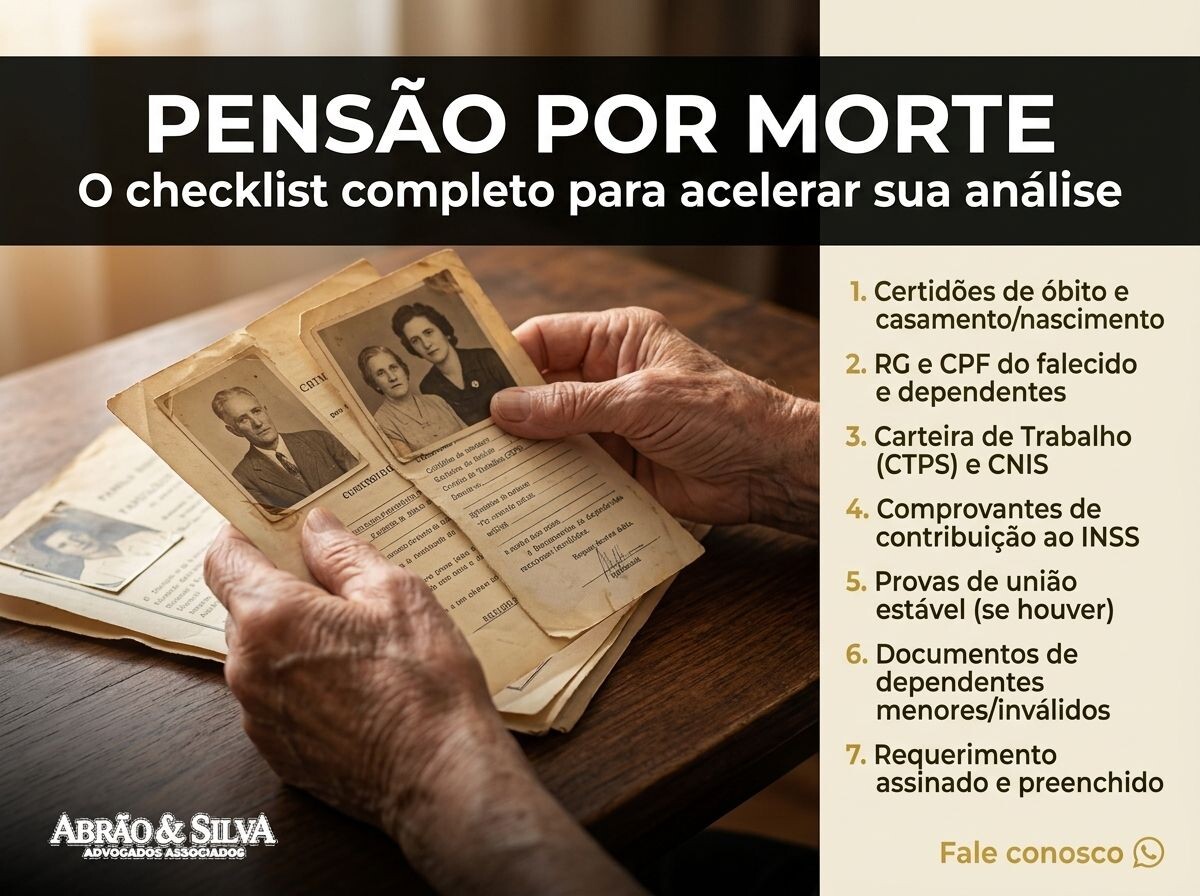

Neste artigo, a proposta é prática: um checklist de 7 pontos que nossa equipe usa no dia a dia para diminuir exigências e aumentar a chance de o INSS “bater o olho” e entender o direito sem dúvida.

Somos a Abrão & Silva Advogados, escritório de advocacia no Setor Sul, Goiânia-GO, atuando desde 2017 com foco em DIREITO PREVIDENCIÁRIO e atendimento personalizado. Atendemos também famílias e trabalhadores em São Miguel do Araguaia-GO, Anicuns-GO, Barra do Corda-MA, São Luís do Maranhão-MA, Santa Luzia do Tide-MA, Marabá-PA e Castanhal-PA, com organização documental e acompanhamento técnico do começo ao fim.

Você vai sair daqui com: (1) o que separar antes de protocolar, (2) como provar união estável e dependência sem “achismo”, e (3) quais erros mais geram exigência e como evitar.

Como a análise da pensão por morte funciona no INSS (e por que surgem tantas exigências)

A pensão por morte é um benefício para dependentes do segurado que faleceu. Na prática, o INSS tenta responder três perguntas simples: quem morreu era segurado, quem pede é dependente e os documentos batem (sem divergência de nomes, datas e vínculos).

Quando falta clareza em qualquer uma dessas três partes, aparece a exigência. E exigência não é “má vontade”: muitas vezes é só um analista tentando evitar concessão errada. O problema é que, para quem está sem renda, cada exigência vira semanas (ou meses) de espera.

Em DIREITO PREVIDENCIÁRIO, a maior diferença entre um pedido rápido e um pedido travado costuma ser o “pacote de provas” já pensado para o que o INSS costuma questionar. Em Goiânia-GO, por exemplo, vemos com frequência exigências por divergência em CNIS, vínculos rurais mal documentados e união estável com provas fracas (apenas uma declaração isolada).

Outro ponto que muda o jogo é entender a regra do cálculo e da duração, porque isso define qual documento é mais “sensível”. Desde a Reforma da Previdência (EC 103/2019), a pensão segue a lógica de cota familiar de 50% + 10% por dependente (até 100%). E a duração para cônjuge/companheiro pode ser temporária ou vitalícia conforme a idade na data do óbito, seguindo uma tabela.

- Segurado: precisa provar qualidade de segurado (ou direito adquirido/condições específicas).

- Dependente: precisa se enquadrar em classe de dependência e, em alguns casos, provar dependência econômica.

- Provas consistentes: documentos coerentes entre si (sem “pontas soltas”).

Checklist de 7 pontos que reduz exigências e acelera a análise

Quando atendemos uma família, a primeira conversa é objetiva: “o que o INSS vai implicar neste caso?”. Abaixo está o checklist que usamos como base no nosso escritório de advocacia no Setor Sul de Goiânia-GO para protocolar um pedido mais redondo.

- Certidão de óbito sem divergências: confira nome completo, CPF (se constar), data e filiação. Erros simples aqui derrubam o pedido e geram exigência de retificação.

- Documento de identidade e CPF de todos os dependentes: parece básico, mas é onde surgem inconsistências (nome de casada, acento diferente, CPF desatualizado).

- Prova de qualidade de segurado do falecido: CNIS atualizado, carteira de trabalho, guias, extratos e qualquer prova de contribuição/atividade no período.

- Prova de dependência por classe: para cônjuge/filho menor, a dependência é presumida; para pais e irmãos, costuma exigir prova de dependência econômica.

- União estável (se for o caso): monte um “dossiê” com múltiplas provas convergentes, e não um único documento isolado.

- Dados bancários e cadastros consistentes: erros de cadastro e ausência de dados corretos costumam gerar exigência operacional.

- Petição/relato organizado (quando necessário): em casos com risco de exigência, uma explicação objetiva, por escrito, com linha do tempo ajuda o analista a entender rápido.

Um detalhe que muita gente ignora: o prazo do pedido pode impactar o início do pagamento. Pela regra do art. 74 da Lei 8.213/91, em muitos casos o dependente precisa pedir em até 90 dias para receber desde a data do óbito (existem particularidades, como prazos diferenciados para menores, e situações que exigem análise individual). Se perde o prazo, frequentemente o pagamento passa a contar do requerimento, e isso pode significar dinheiro ficando para trás.

Na Abrão & Silva Advogados, quando atendemos clientes em São Miguel do Araguaia-GO e Anicuns-GO, por exemplo, é comum encontrarmos documentação espalhada entre cartório, sindicato, empregador e família. Por isso, o checklist acima funciona como “mapa de coleta”, com prioridade do que mais trava o INSS.

Como comprovar união estável sem cair em exigência (o que o INSS costuma aceitar de verdade)

União estável é um dos temas que mais gera exigência em pensão por morte. O erro típico é tentar resolver tudo com uma prova (ex.: uma declaração simples). O INSS trabalha melhor quando enxerga conjunto: várias evidências apontando para a vida em comum, com coerência temporal.

Na prática do DIREITO PREVIDENCIÁRIO, a estratégia que mais reduz exigência é montar uma linha do tempo: “quando começaram a morar juntos”, “quando tiveram filhos”, “quando compraram algo”, “como dividiam despesas”, “como eram reconhecidos socialmente”. Isso transforma o pedido em algo verificável.

- Provas documentais fortes: certidão de nascimento de filho em comum, escritura/contrato com ambos, plano de saúde com dependente, declaração de IR com dependente.

- Provas de convivência e despesas: contas no mesmo endereço, correspondências, contratos de aluguel, cadastro em escola/igreja/associação.

- Provas bancárias e patrimoniais: conta conjunta, cartão adicional, apólice de seguro, financiamento com ambos.

Um ponto sensível: endereço. Se o casal dizia morar junto, mas cada documento puxa para um bairro diferente, a exigência quase vem “automática”. Em Goiânia-GO isso acontece muito quando um dos dois mantém correspondência no endereço antigo (ou da mãe) por conveniência. Dá para explicar? Dá. Mas precisa ser explicado com prova e lógica.

Em atendimentos que fazemos também no Maranhão (como Barra do Corda-MA e São Luís do Maranhão-MA), aparecem situações em que o casal vivia junto, mas sem contas no nome dos dois. Nesses casos, organizamos o que existe (cadastros, históricos, documentos de terceiros, fotos com contexto) e, principalmente, evitamos “prova fraca solta”: juntamos em bloco, com coerência.

O ponto que mais trava: qualidade de segurado e CNIS “quebrado”

Mesmo com dependência bem provada, o INSS pode travar se não enxergar a qualidade de segurado do falecido. Na rotina, isso aparece como CNIS incompleto, vínculos sem remuneração, contribuições em atraso, ou período rural sem documentação sólida.

Para quem trabalha por conta própria, é comum a família descobrir tarde que houve meses sem recolhimento. Para trabalhador rural, o problema costuma ser outro: documentação frágil e descontínua (um documento antigo, outro muito recente, e um “buraco” no meio).

A forma mais eficiente de reduzir exigências aqui é tratar o CNIS como um “extrato que precisa bater com a vida real”. Nossa equipe revisa item a item e cruza com carteira de trabalho, rescisões, contracheques, guias e documentos rurais. Isso evita o protocolo “no escuro”, que costuma gerar exigência longa.

- Se era empregado: CTPS, termo de rescisão, contracheques, e prova de vínculo no período próximo ao óbito.

- Se era contribuinte individual: guias GPS, comprovantes bancários, e documentos da atividade (alvará, notas, registros).

- Se era rural: blocos de produtor, notas, contratos, documentos em nome do grupo familiar e evidências de comercialização/posse.

Esse cuidado é ainda mais importante quando atendemos regiões como Marabá-PA e Castanhal-PA, onde há casos com histórico de trabalho informal e rural misturado. No DIREITO PREVIDENCIÁRIO, um pedido bem escrito e bem provado reduz o espaço para o INSS “pedir tudo de novo”.

O que muda para famílias: duração, valor e erros que fazem perder dinheiro

Muita gente só descobre depois que a pensão por morte tem regras de duração e de cálculo que influenciam o resultado. Em 2026, o que mais gera frustração é a expectativa de “pensão integral” quando, na verdade, a regra geral segue a cota familiar: 50% + 10% por dependente, limitada a 100%.

Outro ponto objetivo é a duração para cônjuge/companheiro, que depende de requisitos e da idade na data do óbito. Em termos práticos, dependendo do caso, a duração pode ser de poucos anos ou vitalícia (a partir de faixas etárias mais altas previstas em tabela). Isso muda o planejamento da família e deve ser entendido antes mesmo do protocolo, para evitar decisões erradas.

O terceiro ponto que mais “faz perder dinheiro” é o prazo. Como já mencionamos, a regra do art. 74 da Lei 8.213/91 costuma exigir protocolo em até 90 dias (com particularidades) para que o benefício conte desde o óbito. Quando a família demora por luto, desorganização ou falta de orientação, o INSS pode iniciar só do requerimento.

- Erro 1: protocolar sem revisar nomes/CPF e depois ter que retificar certidão ou documento.

- Erro 2: juntar “provas aleatórias” de união estável sem coerência temporal.

- Erro 3: ignorar CNIS e qualidade de segurado, esperando que o INSS “descubra sozinho”.

Na Abrão & Silva Advogados, quando um cliente chega após uma negativa ou exigências sucessivas, quase sempre encontramos pelo menos um desses três erros. A boa notícia é que, com estratégia documental e narrativa clara, dá para reorganizar e aumentar muito a previsibilidade do processo.

O Que os Dados Revelam Sobre Pensão por morte: o checklist de 7 pontos que reduz exigências e acelera a análise

Para entender por que um checklist bem feito acelera a análise, vale olhar para fatos objetivos do próprio desenho do benefício e do procedimento no INSS. Aqui vão dados e regras que costumam ser citados em análises técnicas de DIREITO PREVIDENCIÁRIO e que mudam diretamente a chance de exigência.

- Regra de prazo (Lei 8.213/91, art. 74): em muitos casos, o dependente precisa requerer a pensão em até 90 dias para que o pagamento conte desde a data do óbito; fora do prazo, a tendência é contar do requerimento (existem exceções e detalhes por perfil do dependente).

- Regra de cálculo pós-Reforma: a pensão, como regra geral, segue cota familiar de 50% + 10% por dependente (até 100%). Isso é um percentual “duro” e influencia o valor final, especialmente quando há apenas um dependente.

- Regra de duração para cônjuge/companheiro: a legislação estabelece uma tabela de duração que varia conforme a idade do dependente na data do óbito, podendo ir de poucos anos até benefício vitalício nas faixas mais altas previstas.

Na experiência da Abrão & Silva Advogados, esses três pontos explicam boa parte das exigências: o INSS precisa fixar DIB (início), valor e duração. Quando o pedido vem sem prova robusta de dependência (principalmente união estável) ou com CNIS inconsistente, o analista tende a exigir mais documentos para evitar erro — e o processo perde velocidade. Por isso nossa triagem documental, usada desde 2017 em Goiânia-GO e nas cidades onde atuamos, foca exatamente no que “fecha” essas três variáveis.

Perguntas Frequentes Sobre Pensão por morte: o checklist de 7 pontos que reduz exigências e acelera a análise

Quanto custa DIREITO PREVIDENCIÁRIO?

Depende se é apenas protocolo administrativo, recurso ou ação judicial. No mercado, é comum haver taxa fixa + percentual de êxito, ou somente êxito em alguns casos. Na Abrão & Silva Advogados, nossa prática é explicar o modelo com transparência antes de qualquer assinatura, já alinhando o que está incluso (análise documental, protocolo, acompanhamento e estratégia).

Como escolher o melhor DIREITO PREVIDENCIÁRIO para pensão por morte?

Olhe critérios práticos: (1) se o advogado revisa CNIS e documentos antes de protocolar, (2) se explica a estratégia de provas para união estável/dependência, (3) se apresenta riscos reais do caso, (4) se organiza um checklist por escrito, e (5) se mantém acompanhamento claro do andamento.

Pensão por morte vale a pena pedir mesmo quando o falecido tinha períodos sem contribuição?

Em muitos cenários, sim — mas depende de qualidade de segurado, períodos de graça e prova do histórico. Onde não vale a pena é protocolar “no impulso”, sem revisar CNIS e sem estratégia, porque isso aumenta a chance de exigência e negativa. O ideal é fazer uma análise técnica antes.

Quais documentos mais reduzem exigência em união estável?

Os que mostram vida em comum de forma objetiva: filho em comum, IR com dependente, plano de saúde, contrato de imóvel, apólice, conta conjunta e contas no mesmo endereço. O segredo é coerência entre documentos, não quantidade aleatória.

Se eu perdi o prazo de 90 dias, ainda posso pedir?

Sim, em regra você ainda pode requerer. O impacto costuma ser no marco inicial do pagamento (frequentemente passa a contar do requerimento). Existem situações específicas que exigem análise individual, então vale revisar o caso antes de protocolar.

Meu pedido caiu em exigência: o que fazer primeiro?

Primeiro, leia exatamente o que foi exigido e qual o prazo. Depois, responda com documentos direcionados e, se necessário, com uma explicação organizada (linha do tempo). Quando a exigência é genérica, normalmente falta estrutura de prova — e isso dá para corrigir com técnica.

Atendem só Goiânia-GO?

Não. Além de atuarmos como advogado em Goiânia-GO e no Setor Sul, atendemos também demandas de clientes em São Miguel do Araguaia-GO, Anicuns-GO, Barra do Corda-MA, São Luís do Maranhão-MA, Santa Luzia do Tide-MA, Marabá-PA e Castanhal-PA, com o mesmo padrão de organização e acompanhamento.

Pronto para reduzir exigências e acelerar a análise da sua pensão por morte? A Abrão & Silva Advogados pode ajudar.

Entre em contato:

- Telefone: (62) 3223-3101

- WhatsApp: (62) 98585-1251

- Endereço: Rua 100, Nº 35, Qd. F-17, Lt. 12, Setor Sul, Goiânia-GO