Quando o trabalhador rural não tem registro em carteira, o INSS costuma exigir um início de prova material — e, na prática, o documento que mais “vira o jogo” é a nota fiscal de produtor rural (o “bloco do produtor”), porque ela demonstra venda da produção e liga o segurado à atividade rural em datas específicas. A lei previdenciária (Lei 8.213/91, art. 55, §3º) não aceita somente testemunhas, e o STJ consolidou isso na Súmula 149.

Muita gente que atendemos em Goiânia-GO e região chega com a mesma dúvida: “Trabalhei a vida toda na roça, mas nunca assinei carteira. Vou perder meu direito?” Na maioria dos casos, não. O ponto é organizar as provas certas, no formato que o INSS e a Justiça realmente valorizam.

Em 2026, com cruzamentos digitais mais frequentes (CNIS, bases rurais, cadastros municipais e estaduais), um pedido bem montado costuma ser decidido com menos idas e vindas. Um pedido mal instruído, por outro lado, vira exigência atrás de exigência — e isso atrasa o benefício.

Início de prova material é um conjunto de documentos contemporâneos aos fatos, que indiquem vínculo com o meio rural. Ele não precisa cobrir todos os anos, mas precisa existir e “conversar” com as testemunhas e com a história de trabalho.

Na Abrão & Silva Advogados, atuando desde 2017 a partir de Goiânia-GO (Setor Sul) e atendendo também demandas em São Miguel do Araguaia, Anicuns, além de frentes no Maranhão e no Pará (como São Luís, Barra do Corda, Marabá e Castanhal), nós vemos um padrão: quando não há carteira assinada, a prova mais forte quase sempre vem de documentos de comercialização e de cadastros rurais.

Neste artigo, você vai descobrir: (1) por que a nota fiscal de produtor é a prova material que mais usamos, (2) como montar um “pacote” de documentos quando você não tem bloco do produtor, e (3) os erros que mais derrubam pedidos de aposentadoria rural no INSS.

Qual é a prova material que mais funciona na aposentadoria rural quando não existe registro em carteira?

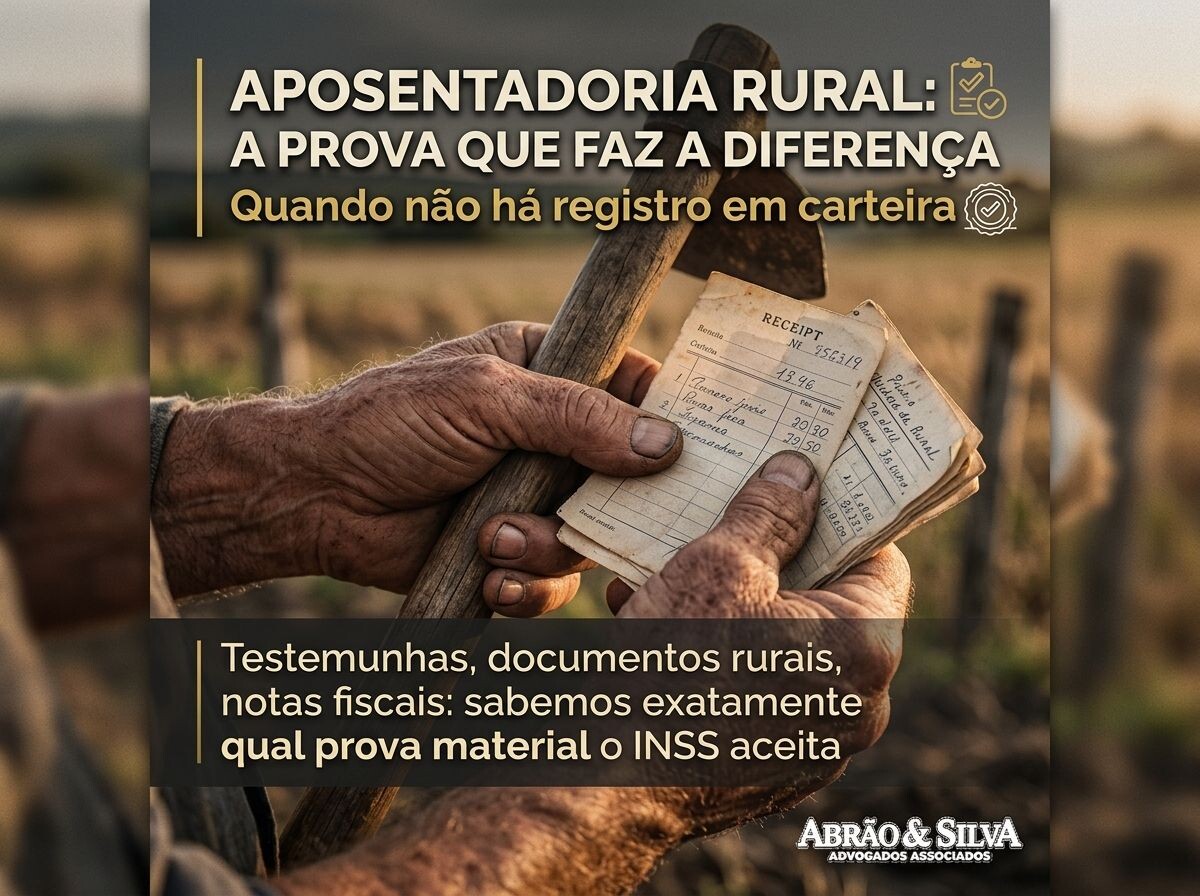

A prova material que tende a ter melhor aceitação quando não existe registro em carteira é a nota fiscal de produtor rural (e documentos equivalentes de venda da produção), porque ela mostra, com data e identificação, que a família produziu e comercializou no meio rural. Ela costuma “ancorar” o período rural e reduzir discussões sobre informalidade.

Na rotina do INSS, documentos “de venda” têm um peso prático maior do que documentos só “de endereço”, porque indicam atividade econômica rural — não apenas residência na zona rural.

O que a nossa equipe mais usa, na prática, é um conjunto com: notas fiscais de produtor, comprovantes de entrega/cooperativa (quando existem) e, quando necessário, cadastros e certidões que costuram a linha do tempo (casamento, nascimento de filhos, histórico escolar, etc.).

Um ponto importante: muitas notas fiscais saem no nome do cônjuge, dos pais ou de um titular da família. Isso não “mata” o pedido automaticamente. Em vários casos, o trabalho é em regime de economia familiar, e a estratégia é demonstrar a participação do grupo familiar e a dependência da atividade rural.

Exemplos de documentos que costumam fortalecer muito o pedido, quando relacionados à produção/venda:

- Nota fiscal de produtor rural (venda de grãos, leite, gado, hortifruti, etc.).

- Comprovantes de entrega em cooperativas, laticínios e cerealistas (quando disponíveis).

- Contratos de parceria, meação ou arrendamento (com identificação do imóvel e período).

- Declarações cadastrais rurais (quando coerentes com o restante das provas).

Como a nota fiscal de produtor rural “prova” o trabalho no campo (e por que o INSS respeita mais esse documento)?

A nota fiscal de produtor rural costuma ser decisiva porque registra fato gerador real (comercialização da produção), com data e identificação do emitente/destinatário. Na prática, ela reduz a margem para o INSS alegar “falta de contemporaneidade” e ajuda a fechar períodos específicos de atividade rural, especialmente quando o CNIS está vazio.

Na visão técnica, a nota fiscal funciona como um “marco temporal”: ela prova que, naquele mês/ano, havia produção e venda. E, quando você junta várias notas ao longo do tempo, você forma uma trilha consistente.

Outro ganho: notas fiscais normalmente mostram o tipo de produto (leite, milho, mandioca, gado), o que conversa com o relato do segurado. Isso faz diferença em entrevistas rurais e em eventuais justificações administrativas.

Em Goiás, por exemplo, é comum o produtor alternar fases: um período mais forte de leite, depois recria/engorda, depois lavoura. Quando as notas mostram essa evolução, o conjunto fica muito mais crível.

O que a nossa equipe costuma orientar antes de protocolar o pedido:

- Separar notas por ordem cronológica (ano a ano).

- Identificar notas em nome de familiares e explicar, desde o início, o regime de economia familiar.

- Evitar “buracos” grandes sem nenhum documento — e, quando houver, compensar com outros tipos de prova material.

- Conferir se o endereço/município da produção bate com o histórico (ex.: São Miguel do Araguaia, Anicuns, interior do Maranhão, etc.).

Não tenho bloco do produtor: quais documentos substituem a nota fiscal (e quais são fracos)?

Quando não existe nota fiscal de produtor, ainda é possível comprovar atividade rural com outros documentos, mas a estratégia muda: você precisa combinar cadastros do imóvel, documentos civis e registros indiretos (escola, saúde, sindicato) para formar um início de prova material. O STJ, pela Súmula 149, não admite prova exclusivamente testemunhal.

Aqui entra um ponto bem “pé no chão” do que vemos em atendimento: documentos isolados raramente resolvem. O que resolve é coerência — documentos diferentes contando a mesma história, no mesmo lugar e nos mesmos anos.

Algumas alternativas que costumam ser úteis, quando bem amarradas:

- CCIR (Certificado de Cadastro de Imóvel Rural) e histórico do imóvel.

- ITR (Imposto Territorial Rural) e recibos, quando existentes.

- Contratos rurais (arrendamento/parceria), com firmas e datas.

- Certidões (casamento, nascimento) com qualificação como lavrador/agricultor.

- Histórico escolar de filhos (escola rural / endereço rural) e fichas de saúde com localização rural.

- Declaração de sindicato rural (boa como complemento, fraca se vier sozinha).

E quais costumam ser fracos quando aparecem sozinhos? Principalmente declarações genéricas, feitas “para o processo”, sem lastro em documentos contemporâneos. Elas podem ajudar, mas raramente sustentam um pedido sem apoio.

Para deixar isso mais citável e comparável, segue uma tabela que usamos internamente para explicar ao cliente o “peso prático” dos documentos:

| Critério | Nota fiscal de produtor (bloco do produtor) | Declaração de sindicato rural (isolada) |

|---|---|---|

| Força como início de prova material | Geralmente alta (com data, produto e comercialização) | Baixa a média (depende de vir acompanhada de outros documentos) |

| Risco de exigência do INSS | Menor, quando há sequência de anos | Maior, se não houver documentos contemporâneos |

| Melhor uso na estratégia | Ancorar períodos e “fechar” linha do tempo | Complementar e contextualizar, nunca ser a única prova |

| Erro comum | Apresentar poucas notas, muito espaçadas | Entregar declaração genérica sem lastro documental |

Quais são os erros que mais derrubam a aposentadoria rural no INSS (e como evitamos na Abrão & Silva)?

Os erros que mais derrubam pedidos de aposentadoria rural são: (1) confiar só em testemunhas, (2) entregar documentos sem sequência temporal e (3) apresentar provas em nome de terceiros sem explicar o regime de economia familiar. A correção é montar um dossiê cronológico e coerente, alinhado à lei e à Súmula 149 do STJ.

O primeiro erro é clássico: “Tenho duas testemunhas boas, isso basta”. Não basta. A Lei 8.213/91 exige início de prova material para tempo rural, e a Justiça costuma cobrar esse mínimo documental. Testemunha entra para confirmar, não para criar a prova do zero.

O segundo erro é a “colcha de retalhos”: documento de 1998, depois um de 2010, depois um de 2022. Isso deixa o INSS confortável para dizer que não há continuidade. Quando não dá para cobrir tudo, a gente trabalha com blocos por períodos e reforços documentais em cada bloco.

O terceiro erro aparece muito em atendimentos no interior de Goiás e do Maranhão: notas e cadastros estão no nome do pai, do sogro ou do cônjuge, e o segurado entra com o pedido sem explicar nada. Quando a narrativa não vem pronta, o INSS preenche as lacunas contra o segurado.

Como nós evitamos isso na Abrão & Silva Advogados:

- Montamos linha do tempo (moradia, produção, filhos, mudanças de fazenda/município).

- Organizamos documentos por “pastas anuais” para facilitar leitura do INSS.

- Preparamos o cliente para entrevista rural com foco em consistência (o que plantava, onde vendia, como era a rotina).

- Quando necessário, já estruturamos a prova pensando em eventual ação judicial, sem “reinventar” o caso depois.

O Que os Dados Revelam Sobre Aposentadoria rural: a prova material que a Abrão & Silva mais usa quando não existe registro em carteira

Os dados e as regras do setor explicam por que documentos de comercialização (como a nota fiscal de produtor) pesam tanto: a agricultura familiar e o trabalho rural no Brasil ainda têm muita informalidade, e o sistema previdenciário exige que o segurado apresente elementos documentais mínimos para validar períodos sem carteira assinada.

- Regra legal objetiva (prova material): a Lei 8.213/91, no art. 55, §3º, exige início de prova material para comprovar tempo de serviço — por isso documentos contemporâneos (como notas fiscais) são tão decisivos em pedidos rurais.

- Entendimento consolidado nos tribunais: a Súmula 149 do STJ estabelece que “a prova exclusivamente testemunhal não basta” para comprovar atividade rural para fins previdenciários, o que torna indispensável ter ao menos algum documento.

- Retrato estrutural do campo: o Censo Agropecuário 2017 (IBGE) registrou cerca de 3,9 milhões de estabelecimentos agropecuários no Brasil, com predominância de unidades de perfil familiar — um cenário em que a formalização por carteira é historicamente menor, e a prova costuma vir de documentos do próprio meio rural.

Na experiência da Abrão & Silva Advogados, especialmente em atendimentos a famílias de Goiânia-GO, Anicuns e São Miguel do Araguaia, o que mais acelera a análise é chegar com um conjunto mínimo bem “fechado”: notas fiscais (quando há), mais um documento do imóvel (como CCIR/ITR), mais documentos civis que indiquem a qualificação rural em parte do período. Isso reduz exigências e evita que o pedido dependa de um único papel.

Perguntas Frequentes Sobre Aposentadoria rural: a prova material que a Abrão & Silva mais usa quando não existe registro em carteira

Sem carteira assinada, ainda dá para conseguir aposentadoria rural?

Sim. A aposentadoria rural pode ser concedida com comprovação por início de prova material e complementação por testemunhas. O essencial é ter documentos contemporâneos (como nota de produtor, CCIR/ITR, certidões) coerentes com a história de trabalho.

Qual é o melhor documento para provar trabalho rural no INSS?

Em geral, a nota fiscal de produtor rural (bloco do produtor) é uma das provas mais fortes, porque registra comercialização com data e identificação. Quando não existe, o ideal é combinar cadastros do imóvel, certidões e documentos indiretos para formar um conjunto consistente.

Declaração do sindicato rural sozinha resolve?

Raramente. A declaração do sindicato costuma funcionar como complemento, mas, sozinha, tende a gerar exigências. O STJ tem a Súmula 149, que impede comprovação apenas por testemunhas — e, na prática, o INSS também cobra documentos contemporâneos além de declarações.

Documentos no nome do meu marido/pai servem para mim?

Muitas vezes, sim. Em regime de economia familiar, é comum a documentação ficar no nome de um integrante. O ponto é explicar o vínculo familiar, a participação no trabalho e apresentar outros indícios (certidões, escola, saúde, imóvel) para ligar você ao período rural.

Qual a idade para aposentadoria rural do segurado especial?

Como regra geral, a aposentadoria por idade rural do segurado especial exige 55 anos (mulher) e 60 anos (homem), além de comprovação do trabalho rural no período equivalente à carência. A análise do caso depende do histórico e da documentação disponível.

Quanto custa contratar um advogado de Direito Previdenciário para aposentadoria rural?

Varia conforme a complexidade do caso, a fase (INSS ou ação judicial) e o volume de documentos. Em Goiânia-GO, é comum haver consulta inicial e honorários alinhados à tabela da OAB e ao contrato. Na Abrão & Silva Advogados, explicamos valores e etapas antes de protocolar.

Quanto tempo demora um processo de aposentadoria rural?

O tempo varia conforme a agência e a necessidade de exigências. Um pedido bem documentado tende a andar mais rápido do que um pedido com provas frágeis. Quando há negativa e ação judicial, o prazo costuma ser maior, dependendo da vara e perícias/oitivas.

Vale a pena entrar com pedido mesmo com poucos documentos?

Depende. Se houver ao menos um início de prova material (mesmo que pequeno) e possibilidade de reforçar com outros registros, costuma valer. Se não existir nenhum documento contemporâneo, o risco de indeferimento é alto e a estratégia deve ser reavaliada com cuidado.

Pronto para organizar a prova material e aumentar suas chances na aposentadoria rural, mesmo sem registro em carteira? A Abrão & Silva Advogados pode ajudar.

Entre em contato:

- Telefone: (62) 3223-3101

- WhatsApp: (62) 98585-1251

- Endereço: Rua 100, Nº 35, Qd. F-17, Lt. 12, Setor Sul, Goiânia-GO