No Lucro Real, o PIS/COFINS não cumulativo permite “transformar custo em crédito”, mas o que parece recuperável no papel pode virar passivo em fiscalização. A diferença prática está em separar crédito com lastro e tese estável de crédito frágil — lembrando que uma autuação pode envolver multa de ofício de 75% (podendo chegar a 150% em situações específicas) além de juros pela Selic.

Quem opera em Goiânia (Setor Sul e Centro) e também em cidades do interior de Goiás, Maranhão e Pará costuma ter um cenário parecido: margem pressionada, compras recorrentes, contratos complexos e uma área fiscal tentando “fazer caber” o crédito. É nesse ponto que nasce o risco: classificar como insumo o que a Receita entende como despesa administrativa, ou creditar sem documento idôneo e sem rastreabilidade na EFD-Contribuições.

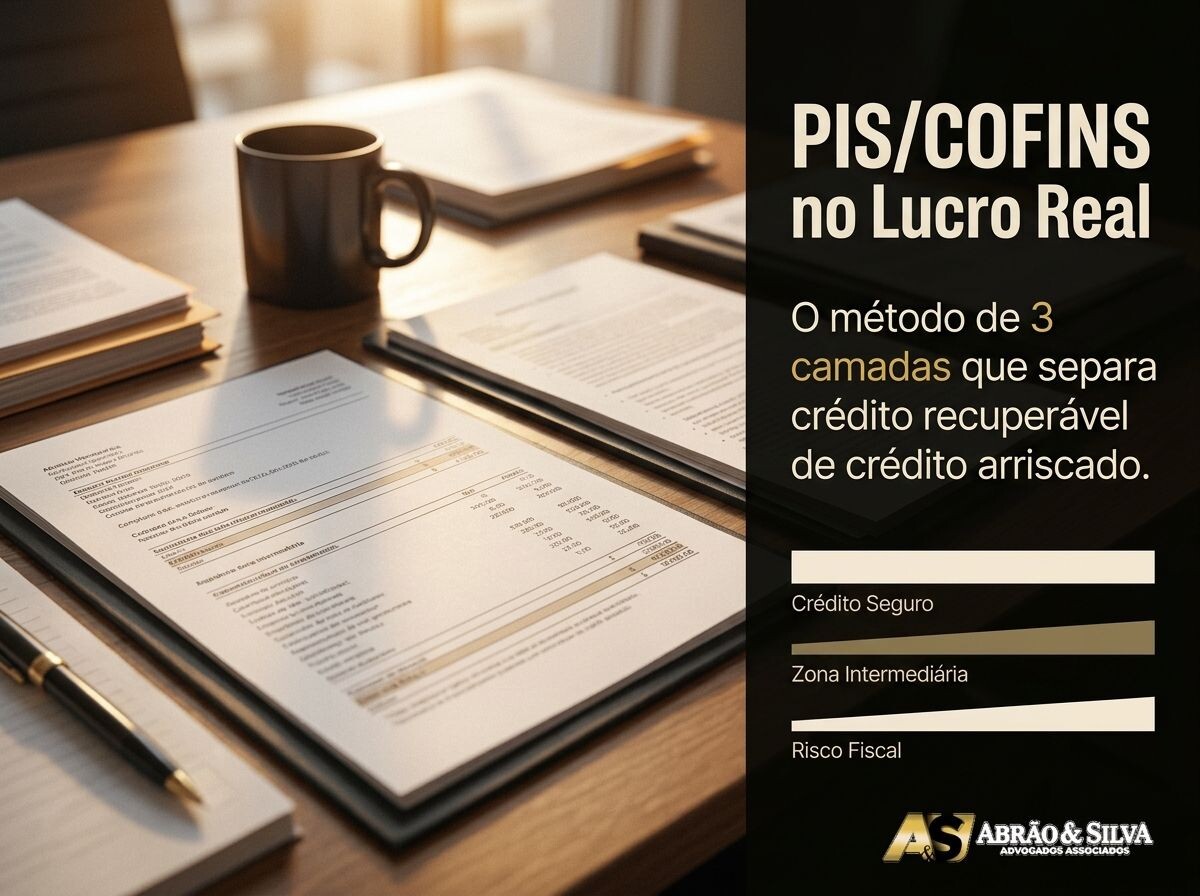

O método de 3 camadas que usamos na Abrão & Silva Advogados serve para uma pergunta simples: esse crédito é recuperável de verdade ou é crédito arriscado? Em 2026, com cruzamentos mais rápidos e auditoria digital cada vez mais agressiva, a discussão deixou de ser só jurídica — virou também de prova, processo e governança tributária.

PIS/COFINS no Lucro Real (não cumulativo) é o regime em que a empresa apura as contribuições sobre a receita e desconta créditos vinculados a custos/despesas permitidos em lei. Na prática, o ponto crítico é definir “o que gera crédito” e sustentar isso com documentos, escrituração e coerência operacional.

Atendemos empresas desde 2017, a partir de Goiânia, com atuação recorrente também em São Miguel do Araguaia, Anicuns, Barra do Corda, São Luís do Maranhão, Santa Luzia do Tide, Marabá e Castanhal. Nossa experiência — construída por Pedro Panthio Abrão Costa e Edivaldo Bernardo da Silva e reforçada por vivência em entidades públicas e representativas — nos mostrou que recuperação tributária sem método geralmente troca caixa no curto prazo por dor de cabeça no médio.

Neste artigo, você vai descobrir: (1) como funciona o método de 3 camadas para classificar créditos, (2)(3)

Como funciona o método de 3 camadas para separar crédito recuperável de crédito arriscado?

O método de 3 camadas para PIS/COFINS no Lucro Real classifica cada item creditado com base em: (1) aderência legal e tese, (2) qualidade da prova e da escrituração e (3) exposição a risco fiscal. O objetivo é recuperar o que é defensável e evitar créditos que “parecem bons”, mas quebram em fiscalização.

Na prática, nossa equipe trata cada crédito como um “ativo” que precisa de fundamento e rastreio. Se a empresa tem compra, uso e pagamento — mas não tem coerência entre operação, notas e EFD — o crédito pode até existir, mas vira crédito difícil de sustentar.

Camada 1 — Direito (tese e enquadramento): aqui a pergunta é “a lei e a jurisprudência aceitam esse crédito?”. Em muitos casos, o debate gira em torno do conceito de insumo e da essencialidade/relevância para a atividade.

Camada 2 — Prova (documentos e trilha): nota fiscal, contrato, laudo, memorial de rateio e evidências de consumo/uso. Em auditoria, não basta “ter NF”: precisa estar bem classificado, conciliado e coerente com o que a empresa faz.

Camada 3 — Risco (exposição e estratégia): mesmo com tese e documentos, alguns créditos são estatisticamente mais fiscalizados ou geram divergência interpretativa. Aqui definimos cenário: recuperar administrativamente, retificar, compensar com cautela, ou tratar como tese para discussão específica.

| Critério | Crédito recuperável (tende a ser seguro) | Crédito arriscado (tende a gerar questionamento) |

|---|---|---|

| Base legal e tese | Enquadramento direto (ex.: bens/serviços claramente vinculados à atividade) e entendimento mais estável sobre insumo | Enquadramento por analogia, “criativo” ou baseado apenas em costume do mercado, sem robustez jurídica |

| Documentos | NF idônea + contratos + evidência de uso/consumo + critério de rateio documentado | NF genérica, falta de contrato, rateio “de cabeça” ou ausência de evidência operacional |

| Escrituração (EFD) | Classificação consistente e reconciliada com contabilidade e compras | Inconsistência de CFOP/NCM/descrição, ajustes sem memória de cálculo, retificações repetidas |

| Impacto em autuação | Se houver glosa, defesa é objetiva e baseada em prova | Se houver glosa, discussão vira subjetiva e pode aumentar custo de contencioso |

| Consequência financeira | Compensação com menor chance de surpresa | Risco de glosa com multa de ofício de 75% (podendo chegar a 150%) + juros Selic |

Quais créditos de PIS/COFINS no Lucro Real costumam ser recuperáveis (e quais pedem freio)?

No Lucro Real, créditos de PIS/COFINS tendem a ser mais recuperáveis quando há vínculo claro com a operação e documentação completa: insumos essenciais, energia aplicada à produção/serviço, fretes vinculados a vendas/aquisições e itens diretamente ligados à entrega. Já créditos baseados em “despesas gerais” ou rateios sem critério costumam ser mais arriscados.

Na rotina de empresas que atendemos em Goiânia e no interior (com logística e compras pulverizadas), os itens mais discutidos aparecem sempre: manutenção de equipamentos, EPIs, serviços técnicos, terceirizações, TI, marketing, consultorias e aluguel. O erro não é “tentar creditar”, e sim fazer isso sem passar pelas 3 camadas.

Exemplos que frequentemente passam pela Camada 1 com boa chance: custos diretamente necessários para produzir, prestar o serviço ou entregar com padrão exigido (especialmente quando há exigência regulatória, contrato com SLA, ou característica técnica que comprove essencialidade).

Exemplos que pedem freio e análise fina: despesas administrativas genéricas, brindes, itens de representação, gastos com “melhoria de imagem”, e rateios amplos sem memorial. Muitos desses pontos viram glosa por falta de vínculo direto com a atividade.

Uma regra prática que usamos na Abrão & Silva Advogados: se você não consegue explicar o crédito em duas frases e provar com três documentos, ele provavelmente está no grupo “arriscado” até que a empresa organize o lastro.

- Pergunta 1 (atividade): isso é indispensável para produzir/prestar/entregar?

- Pergunta 2 (prova): consigo demonstrar uso/consumo e o nexo com a receita?

- Pergunta 3 (coerência): compras, contrato, contabilidade e EFD contam a mesma história?

Como montar a “pasta de prova” que sustenta o crédito em fiscalização e evita glosa?

A melhor forma de proteger PIS/COFINS no Lucro Real é tratar o crédito como um dossiê: memória de cálculo + documentos fiscais + nexo operacional. Em auditoria, o problema raramente é só a tese; é a falta de trilha entre a nota fiscal, o uso real do item e a escrituração na EFD-Contribuições.

Em 2026, a fiscalização ficou menos “visita presencial” e mais “cruzamento”: NF-e, EFD-Contribuições, ECD/ECF e e-Financeira conversam cada vez mais. Quando a empresa não tem um pacote mínimo de prova por categoria de crédito, o fiscal glosa por amostragem e o contencioso fica mais caro.

O que funciona bem para negócios em Goiânia (e também para operações em cidades como Marabá e Castanhal, onde logística e manutenção pesam) é padronizar uma rotina mensal: cada centro de custo com seus anexos e um memorial simples de “por que é insumo/por que é creditável”.

Checklist de documentos que mais reduzem risco (Camada 2):

- NF-e e XML com descrição suficiente do bem/serviço e conferência de CNPJ/CFOP quando aplicável.

- Contrato/ordem de serviço com escopo do serviço e vínculo com a atividade-fim.

- Evidência de uso/consumo (relatório de manutenção, ordem interna, registro de produção, checklist operacional, fotos técnicas quando fizer sentido).

- Memorial de rateio (quando compartilhado entre áreas), com critério fixo e reprodutível.

- Memória de cálculo do crédito e conciliação com EFD e contabilidade.

Na nossa prática, um dos pontos mais subestimados é a qualidade da descrição do item na nota. “Serviços diversos” ou “manutenção” sem detalhamento pode até ser verdadeiro, mas costuma ser um convite para glosa se não houver contrato e relatórios que expliquem exatamente o que foi feito.

Quando a recuperação vira risco: 5 sinais de que seu crédito está “bonito no Excel”, mas frágil na Receita

Um crédito de PIS/COFINS no Lucro Real vira arriscado quando a empresa tenta compensar antes de organizar tese, prova e coerência de escrituração. Cinco sinais costumam antecipar problemas: rateios sem critério, descrições genéricas, retificações frequentes, ausência de evidência de consumo e “créditos por tese” sem mapa de risco. O barato sai caro.

É comum vermos isso em empresas que crescem rápido em Goiânia e passam a comprar mais serviços terceirizados, software e manutenção. A operação muda, mas a política de crédito continua “do jeito antigo”. O fiscal não olha sua intenção — ele olha consistência e prova.

Os 5 sinais mais recorrentes:

- Rateio sem memorial: dividir energia, aluguel, limpeza ou contratos corporativos “na porcentagem” sem critério fixo e verificável.

- Nota fiscal genérica: serviço descrito como “apoio”, “consultoria”, “serviços prestados” sem contrato e relatório.

- Escrituração desalinhada: EFD não bate com compras/contabilidade, ou a empresa não sabe explicar ajustes.

- Crédito de item “misto” sem segregação: o mesmo contrato atende administrativo e operação, mas o crédito é tomado cheio.

- Compensação antes de governança: pedir o dinheiro sem ter dossiê mínimo e sem mapear risco de glosa e multas.

A consequência típica de um crédito mal sustentado não é só “perder o crédito”. Em uma glosa, pode haver cobrança do principal, multa de ofício de 75% (com hipóteses de majoração) e juros pela Selic, além de custo de defesa administrativa/judicial.

Na Abrão & Silva Advogados, a orientação costuma ser direta: primeiro classificamos (3 camadas), depois organizamos a prova e só então definimos o caminho (retificação, compensação ou discussão). É assim que tiramos o tema do improviso e colocamos em “plano de ação”.

O Que os Dados Revelam Sobre PIS/COFINS no Lucro Real: o método de 3 camadas que separa crédito recuperável de crédito arriscado

Quando falamos em separar crédito recuperável de crédito arriscado, alguns números ajudam a trazer o tema para a realidade financeira e de risco. Os dados abaixo são referências objetivas do sistema, úteis para gestores que precisam decidir com previsibilidade (especialmente no Lucro Real, onde a apuração é mais sensível a detalhe).

- Alíquotas no regime não cumulativo: no Lucro Real, as alíquotas usuais são 1,65% (PIS) e 7,6% (COFINS), somando 9,25%. Isso significa que um gasto creditável de R$ 100 mil pode representar até R$ 9.250 em crédito, desde que seja permitido e bem provado.

- Janela de recuperação/contestação: na prática tributária, o horizonte mais comum para revisão e recuperação é de 5 anos (regra geral de decadência/prescrição aplicada a tributos), o que muda completamente o tamanho do projeto quando a empresa decide “arrumar a casa”.

- Risco financeiro de autuação: a multa de ofício é de 75% e pode ser majorada em situações específicas, além de juros pela Selic. Para quem compensa crédito sem lastro, o risco não é teórico: ele aparece como passivo com atualização e custo de defesa.

Na experiência da Abrão & Silva Advogados, atendendo a partir de Goiânia (Setor Sul e Centro) e com presença consistente em São Miguel do Araguaia, Anicuns, Barra do Corda, São Luís, Santa Luzia do Tide, Marabá e Castanhal, o maior ganho de 2026 não é “achar crédito escondido”: é reduzir o risco de glosa com dossiê, critério e consistência de escrituração. É aí que o método de 3 camadas se paga — com caixa e com tranquilidade.

Como esse método se aplica a clínicas, hospitais e operações com SUS (TUNEP) e à equiparação hospitalar?

Em clínicas e operações de saúde no Lucro Real, o método de 3 camadas é especialmente útil porque a cadeia de custos é híbrida: parte assistencial, parte administrativa e parte regulatória. A separação entre crédito recuperável e crédito arriscado depende de demonstrar o nexo com a prestação do serviço, organizar contratos e laudos e tratar com cuidado temas como equiparação hospitalar e receitas relacionadas ao SUS (incluindo TUNEP quando aplicável).

Em Goiânia, é comum gestores de clínica perguntarem: “posso creditar disso porque é necessário para atender paciente?”. Às vezes sim — mas a resposta final só vem quando a Camada 2 fecha: NF, contrato, relatório e evidência de uso no serviço de saúde.

O que muda na saúde: itens como esterilização, EPIs, manutenção de equipamentos, calibração, resíduos e serviços técnicos podem ter essencialidade muito clara, mas exigem trilha documental e, quando houver rateio, um critério que não desmonte em auditoria.

Onde o risco costuma crescer: contratos “guarda-chuva” (um fornecedor faz tudo), notas genéricas e crédito integral em despesas que atendem administrativo e assistencial. Nesses casos, nossa equipe costuma propor um plano por cenários: (1) adequar descrição e contrato, (2) segregar centros de custo e (3) ajustar escrituração antes de recuperar períodos antigos.

- Camada 1: enquadrar o item (insumo/serviço essencial) com base na atividade real da clínica/hospital.

- Camada 2: montar o dossiê: contrato + OS + relatório técnico + NF bem descrita.

- Camada 3: definir estratégia: recuperar com segurança, retificar com cautela, ou tratar como tese com mapa de risco.

Perguntas Frequentes Sobre PIS/COFINS no Lucro Real: o método de 3 camadas que separa crédito recuperável de crédito arriscado

Quanto custa DIREITO TRIBUTÁRIO?

Em DIREITO TRIBUTÁRIO, valores variam conforme volume de notas, período analisado e complexidade (Lucro Real costuma exigir mais horas). No mercado, projetos de revisão podem começar em algumas milhares de reais, além de êxito em certos formatos. Na Abrão & Silva Advogados, trabalhamos com escopo e cenários claros, sem surpresas.

Como escolher o melhor DIREITO TRIBUTÁRIO?

Escolha DIREITO TRIBUTÁRIO por critérios objetivos: experiência com Lucro Real, método de classificação de risco, rotina de prova/documentos, clareza de honorários, e entrega (relatório, memórias de cálculo e dossiê). Peça exemplos de como o escritório sustenta crédito em fiscalização, não só “promessa de recuperar”.

DIREITO TRIBUTÁRIO vale a pena para minha empresa?

DIREITO TRIBUTÁRIO vale a pena quando há volume relevante de custos, histórico de inconsistências na EFD/contabilidade, ou risco de crédito tomado sem lastro. Pode não valer em operações simples e com baixa materialidade. O ponto é comparar ganho potencial com risco de glosa e custo de defesa.

O que é “insumo” para crédito de PIS/COFINS no Lucro Real?

“Insumo” é o bem ou serviço com essencialidade ou relevância para a atividade da empresa, de forma que sem ele a produção/serviço fica inviável ou perde padrão exigido. A aplicação é caso a caso: o que é insumo para uma clínica pode não ser para um comércio.

Qual o prazo para recuperar PIS/COFINS pago a maior?

Na prática tributária, o prazo mais comum trabalhado em revisões é de 5 anos, considerando as regras gerais aplicadas a créditos e repetição/compensação. Por isso, quanto antes a empresa organiza tese e prova, maior tende a ser a janela útil de recuperação com segurança.

Posso compensar crédito de PIS/COFINS e depois “arrumar os documentos”?

É arriscado. Compensar antes de ter dossiê e coerência de escrituração aumenta chance de glosa em auditoria, com cobrança do principal, multa e juros. O caminho mais seguro é classificar por camadas, fechar prova e só então definir a estratégia de recuperação/compensação.

Como a fiscalização identifica crédito indevido no Lucro Real?

A fiscalização cruza NF-e, EFD-Contribuições, ECD/ECF e dados contábeis para encontrar incoerências, descrições genéricas e padrões fora do perfil do setor. Créditos altos em itens administrativos e retificações frequentes também chamam atenção. O melhor antídoto é consistência e dossiê por categoria.

Pronto para separar crédito recuperável de crédito arriscado e transformar PIS/COFINS no Lucro Real em uma decisão segura? A Abrão & Silva Advogados pode ajudar.

Entre em contato:

- Telefone: (62) 3223-3101

- WhatsApp: (62) 98585-1251

- Endereço: Rua 100, Nº 35, Qd. F-17, Lt. 12, Setor Sul, Goiânia-GO